4月9日,乘联会发布的最新数据显示,今年3月,乘用车市场零售达到168.7万辆,同比增长6%,环比增长52.8%,1-3月累计零售达到482.9万辆,同比增长13.1%。

图片来源于网络,如有侵权,请联系删除

图片来源:乘联会

“2024年一季度车市零售基本实现预期中的开门红走势,3月同、环比均高增长的重要原因是春节因素带来的节后消费恢复。”乘联会指出,春节后价格战迅速升温,随之形成明显消费观望现象,加之对部分新车的关注以及对以旧换新政策的预期,3月车市呈现慢热型启动。

自主份额继续上涨,比亚迪出口量超特斯拉中国

3月,自主品牌表现仍然稳健。

据乘联会数据,3月自主品牌零售93万辆,同比增长19%,环比增长51%。当月自主品牌国内零售份额达到54.8%,同比增长6个百分点。同时累计份额也保持平稳,今年前3月自主品牌累计份额达到55%,较去年同期增加了5.4个百分点。

合资品牌也在回升。3月主流合资品牌零售50万辆,环比呈现49%的增长,只不过,较去年同期还是下降了8%。就份额而言,德系品牌零售份额为20.4%,同比下降1.5个百分点;日系品牌零售份额为13.8%,同比下降2.2个百分点;美系品牌市场零售份额为8.2%,同比下降1.8个百分点。

再看板块,3月豪华车零售27万辆,同比下降3%,环比增长67%,该月豪华品牌零售份额15.6%,同比下降1.6个百分点。就这一板块而言,正如此前所说,前期持续受芯片供给短缺影响的豪华车缺货问题已得到大幅改善,但传统豪华车市场需求并不很强。

在如上数据背后,与出口两大板块的表现依然是不可忽视的焦点。

图片来源:乘联会

乘联会数据显示,3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。该月新能源车国内零售渗透率41.6%,较去年同期34%的渗透率提升7.6个百分点。

而分别来看,3月自主品牌中的新能源车渗透率已高达63.3%,豪华车中的新能源车渗透率为28.4%,而主流合资品牌中的新能源车渗透率仅有7.4%,其间差距仍然明显。

从月度国内零售份额上,3月主流自主品牌新能源车零售份额62%,同比增长3.4个百分点,而合资品牌新能源车份额4.5%,同比下降0.7个百分点。另值得注意的是,该月新势力零售份额达到11.6%,同比增长2个百分点,特斯拉份额为7.7%,同比下降4.7个点。

乘联会表示,3月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位,以赛力斯、理想、长安、零跑等为代表的增程式电动车表现较强。

该月,新能源月度批发销量突破万辆的厂商达到13家,占新能源乘用车总量86.7%(上月76.6%,去年同期80.6%)。其中:比亚迪301,631辆、特斯拉中国89,064辆、长安汽车45,381辆、吉利汽车44,791辆、上汽通用五菱34,398辆、理想汽车28,984辆、广汽埃安27,856辆、赛力斯汽车27004辆、上汽乘用车24,097辆、奇瑞汽车23,740辆、长城汽车21,813辆、零跑汽车14,567辆、蔚来汽车11,866辆。

图片来源:理想汽车

具体车型方面,3月乘用车批发销量超两万辆的车型有17个,其中前十为:比亚迪宋(78,490辆)、Model Y(57,586辆)、比亚迪秦(40,569辆)、比亚迪海鸥(34,830辆)、Model 3(31,478辆)、比亚迪驱逐舰05(28,964辆)、轩逸(28,501辆)、瑞虎8(27,259辆)、速腾(25,653辆)、长安CS75(24,878辆)。

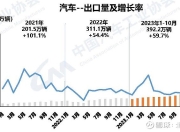

聚焦出口,3月乘用车出口(含整车与CKD)40.6万辆,同比增长39%,环比增长36%,创出历史最高月度出口量;1-3月累计出口106.3万辆,同比增长36%。随着红海危机对出口影响下降,3月自主品牌出口达到34.1万辆,同比增长33%,环比增长37%,合资与豪华品牌出口6.5万辆,同比增长110%。

值得注意的是,3月新能源乘用车出口12万辆,同比增长70.9%,环比增长52.8%,占乘用车出口29.7%,较去年同期增长5.6个百分点。其中纯电动占比新能源出口的82.3%,A0+A00级纯电动出口占自主新能源出口的58%。

厂商方面,出口量较大的两家仍然是比亚迪(38,434辆)以及特斯拉中国(26,666辆)。

乘联会表示,伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,虽然近期受到欧洲的一些干扰,但长期看新能源出口市场仍然向好,前景光明。

4月车市利好诸多,但行业利润率下滑压力仍大

回顾今年一季度,1月,整体车市终端促销力度不减,头部厂商目标完成率高,整体车市如预期实现开门红;2月,受春节因素影响,车市出现销量低谷;3月,车市呈现慢热型启动。

图片来源:乘联会

那么,在接下来的4月,车市能否继续增长势头呢?

首先,可以明确的是,今年4月共有22个工作日,相对2023年4月的20个工作日多了2天。

其次,“五一”假期的到来,有望促进4月车市增长。乘联会就表示,今年“五一”的5天长假是驾车出游的好时机,高阶辅助驾驶的自驾游体验更好,近两年的自驾游持续火爆,出游消费会很好地拉动新购和换购群体的需求增长。

再次,该机构提到,由于从今年2月春节后开始出现的、持续的一系列车型降价事件和2022年起上市的新能源车型陆续进入产品改款升级阶段,此预期加重了观望心理消费者希望等车市稳定后再购车。但随着近期小米汽车上市和新一轮相关车型价格的进一步调整,且4月是新车型密集发布期,市场的消费热情会逐步被激发。

图片来源:小米汽车

此外,正如该机构所说,今年的北京车展恢复举办,这既是集中展示行业新技术和企业新产品,更是展示品牌新形象的车界盛会,必然引起社会的广泛关注。

“此次北京车展的举办,叠加各地促消费政策的实施,必将成为推动国内汽车消费的催化剂和触发点。车展订单表现将是判断市场行情冷暖的重要风向标。”其认为,在国家促消费和多省市对应的促消费政策的推动下,车展线下活动将全面活跃市场气氛并将加速聚拢人气。

乘联会还提到,“以旧换新”的促消费政策经历过去年年底以来的多次会议和明确宣布,消费者对政策的关注度和期待值都很高。2016年以前购车群体的消费能力较强,这次有车族换购群体没有刚性的时间要求,换购群体的购买时机选择比较灵活,因此未来“以旧换新”拉动汽车消费的潜力很大。

其指出,随着国家“以旧换新”细则政策的即将推出,清明节前两部门联合印发《关于调整汽车贷款有关政策的通知》,在汽车金融领域加码优化流通领域新车和以旧换新的操作指导,反映出当前“促进消费、提振内需”的通盘考虑和细节把握日趋清晰和精准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

不过即便如此,接下来,车企们也注定不会太轻松。

乘联会提到,2023年全国新能源乘用车厂商销量达到888万辆,已经超过2009年的全国乘用车市场总体销量规模。“在经历几年的新能源高速增长后,2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。”

事实上,这一局势已然十分明显。今年以来,众多汽车品牌宣布降价,很多车型甚至降价数万元,近期随着小米汽车的加入,行业竞争态势更是愈演愈烈。

根据国家统计局数据,2023年的汽车行业收入100,976亿元,同比增长12%;成本87,627亿元,增长13%;利润5,086亿元,同比增长5.9%;2023年汽车行业利润率5%,相对于整个工业企业利润率5.8%的平均水平,汽车行业目前显示偏低。

另据最新数据,2024年1-2月,汽车行业收入13,715亿元,同比增长8%;成本11,991亿元,同比增长8%;利润587亿元,同比增长50%。1-2月汽车行业利润率4.3%,相对于同期整个工业企业利润率4.7%的平均水平,汽车行业仍然偏低。

“尤其是相对于2015年时汽车行业利润率8.7%,目前行业利润率快速下滑的压力巨大。”乘联会如此表示。

其指出,2024年1-2月,汽车行业在低基数下的产销较好,但由于竞争压力过大,利润主要来源于出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。

“当前燃油车业务仍有盈利,但却是微利,且市场规模萎缩较快;新能源车维持中高速增长,但亏损较大,矛盾与压力较大。”不过,其也提到,中央及各级政府稳定汽车生产,积极推动“以旧换新”稳定燃油车消费,汽车行业总体形势稳中向好。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

相关阅读

-

统计局:4月小汽车价格降幅收窄

5月11日,国家统计局发布了2024年4月全国CPI和PPI数据。图片来源于网络,如有侵权,请联系删除 国家统计局城市司首席统计师董莉娟解读,4月,居民消费需求持续恢复,全国CPI环比由降转涨,同比涨幅扩大。工业生产继续恢复,部分行业需求阶段性回落,全国PPI环比有所下降,同比降幅收窄。图片来源于网络,如有侵权,请联系删除 聚焦汽车产业,4月,扣除能源的工业消费品价格同比上涨0.4%,涨幅扩大0.3个百分点,其中燃油小汽车和小汽车价格分别下降4.8%和6.5%,降幅均有收窄。...

-

一季度全球Top 20电动汽车榜单:中国占16席,外国车仅4款

谁说全球电动车销售不景气?CleanTechnica的数据显示,今年3月份,全球销量(包括纯电动车和插电式混合动力车)同比上涨19%至1,314,687辆,是有史以来销量第三好的月份,仅次于去年12月(1,556,728辆)和11月(1,385,000辆)。得益于3月份的强劲销量,今年第一季度,全球电动汽车累计销量达到3,216,366辆,同比增长逾25%,电动汽车市场份额也上升了2个百分点到16%,其中纯电动汽车占据10%的市场份额。图片来源于网络,如有侵权,请联系删除 中...

-

前4月我国新能源汽车销售294万辆 出口超42万辆

4月,我国车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%。1-4月,我国新能源车产销分别完成298.5万辆和294万辆,同比分别增长30.3%和32.3%。图片来源于网络,如有侵权,请联系删除 图片来源于网络,如有侵权,请联系删除 5月11日,中汽协最新数据显示,4月,我国经济景气水平总体延续扩张,三大指数继续保持在扩张区间,制造业企业生产继续加快、市场需求继续恢复、企业对近期市场发展信心总体稳定。我国汽车产销环比下降,同比呈现较快增长,其中和...

-

印度最大汽车制造商马鲁蒂铃木季度利润上涨48%,超出预期

盖世汽车讯 据彭博社报道,上个季度,由于SUV车型的销量表现突出,印度最大的汽车制造商马鲁蒂铃木印度有限公司(Maruti Suzuki India Ltd.)的利润超出预期。图片来源于网络,如有侵权,请联系删除 图片来源: 马鲁蒂铃木 4月26日,马鲁蒂铃木在一份提交给证券交易所的文件中表示,在截至3月31日的三个月里,该公司的净利润较上年同期增长48%,至388亿卢比(约合4.66亿美元),略高于分析师383.9亿卢比的平均预期。该公司指出,利润增长是“由于销...

-

镜泰一季度营收和净利润实现双增长,维持全年预期

盖世汽车讯 据《美国汽车新闻》报道,今年第一季度,汽车后视镜和技术供应商镜泰(Gentex Corp.)的营收和净利润增长强劲,主要是因为其高科技后视镜和其他先进产品的销量增幅跑赢大盘。图片来源于网络,如有侵权,请联系删除 图片来源于网络,如有侵权,请联系删除 图片来源:镜泰 根据镜泰发布的财报,今年前三个月,其净销售额为5.902亿美元,而2023年第一季度的净销售额为5.508亿美元,同比增长7%。相比之下,北美、欧洲和日本/韩国第一季度的轻型下降了3%。此外,...

-

加州理工学院开发虚拟传感器 帮助飞行器在旋翼发生故障时保证安全

盖世汽车讯 无需水晶球就能想象出工程师心目中的未来,即空中出租车和其他飞行器在城市之间运送乘客,避免地面上日益严重的交通堵塞。许多公司已经在原型设计和测试这种混合动力电动“飞行汽车”。这种汽车可以垂直起飞和降落,但也可以像有翼飞机一样在空中翱翔,从而实现更远距离的高效飞行。图片来源于网络,如有侵权,请联系删除 当然,这些飞行汽车关注的关键领域之一是安全性。这些飞行汽车不仅必须保持在空中,而且必须保持控制,无论飞行过程中可能出现什么问题,如阵风,或者在其路径上出现飞行的物体,以...